L’assurance en voyage, vaste sujet pourvoyeur de solides migraines !

Et pourtant il est indispensable de se pencher en détail sur la question.

Tout d’abord posons les données du problème comme disait mon prof de math :

- Nous partons hors de l’union européenne pendant un an.

- Sur cette année, seuls 8 mois constituent un congé sabbatique, les 4 autres mois sont des congés « normaux ».

- Nous possédons une carte bancaire Gold Mastercard avec laquelle nous avons payé nos billets tour du monde.

- Notre fils, couvert par notre mutuelle santé, reste en France.

Ceci étant posé voyons les implications de tout ça et établissons les spécifications de besoin, comme on disait dans mon ancien métier !

La Sécurité Sociale :

Pendant toute la durée de nos congés (sabbatique ou non), nous bénéficions du maintien des droits de la Sécurité Sociale mais cela se limite uniquement à la France, à l’Espace Economique Européen et à la Suisse.

Hors Europe les remboursements n’interviennent qu’en cas d’évènement inopiné et uniquement selon les barèmes de la sécurité sociale française (il est donc impératif de fuir les virus de tous acabits en Australie où les prix des soins sont sans commune mesure avec la France). De plus il faut avancer tous les frais.

La mutuelle santé :

Celle-ci est fournie par l’employeur, donc elle s’arrête quand débute notre congé sabbatique à moins de continuer à payer une cotisation volontaire (2,78% du salaire brut annuel divisé par 12, multiplié par 8 mois de congé). L’inconvénient c’est que les remboursements de la mutuelle sont basés sur ceux de la Sécurité Sociale, eux-mêmes basés sur les tarifs français comme vu précédemment. L’avantage c’est que notre fils, qui reste à la maison, continuerait d’être couvert par cette mutuelle.

L’assurance voyage :

Elle est donc là pour remplacer la Sécurité Sociale et la mutuelle santé mais aussi la responsabilité civile du contrat habitation (qui est souvent limité quand à la durée des séjours à l’étranger), la prévoyance, mais aussi le retour anticipé, les bagages et éventuellement l’annulation.

Elle s’arrête lors du retour en France, ce qui peut être le cas après un rapatriement par exemple. La sécurité sociale prendrait alors le relais et la quote-part mutuelle serait alors à notre de charge.

L’assurance des cartes bancaires :

C’est une assurance voyage de bon niveau fournie par Mondial Assistance aux détenteurs des cartes Gold MasterCard dont certaines prestations, telles que l’annulation, sont subordonnées au paiement d’au moins une partie du billet avec cette carte, mais qui a une durée de couverture limitée à 90 jours.

Ayant payé la majeure partie de notre billet tour du monde avec notre Gold MasterCard, nous sommes donc couvert pendant les 3 premiers mois. Nous avons pris une assurance voyage à partir du 4ème mois et une mutuelle santé indépendante pour notre fils (merci Jean Kriss !).

Le choix de l’assurance voyage :

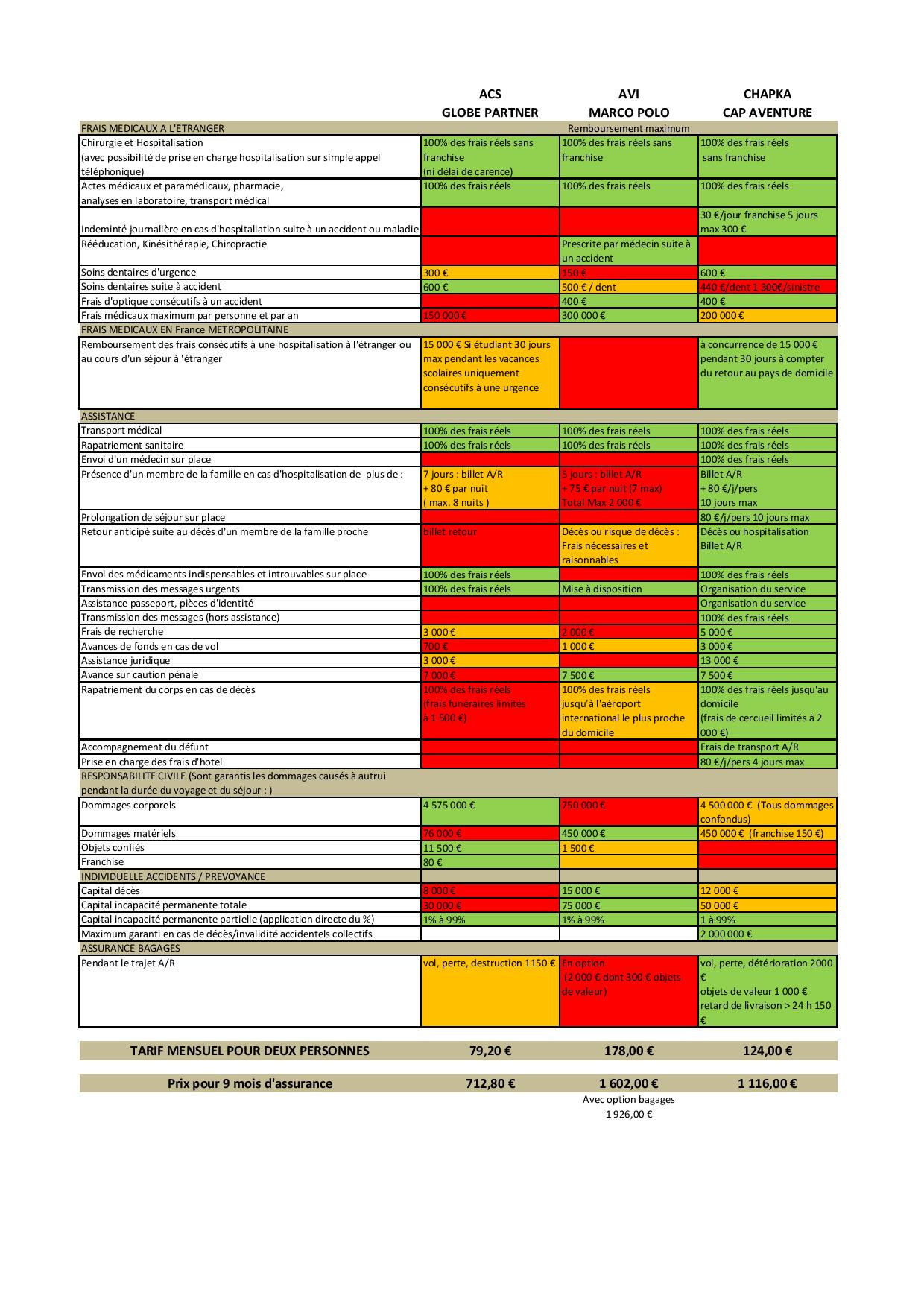

Après diverses recherches dans l’univers des assurances voyages, nous avons arrêté une short-list de trois assurances avec chacune des avantages, des inconvénients et des prix différents.

Voici une synthèse de tout ça sous forme de tableau. Bien sûr, les tarifs tiennent compte de notre âge avancé :

Nous avons donc pris notre assurance voyage chez CHAPKA ASSURANCES en espérant n’en avoir pas besoin !

Allez Topette !

On dirait pas comme ça mais il y a qq prises de tête avant le grand départ !

(ouf ! ce soir c’est une addition <10)

Bonjour,

Je viens de lire dans le le guide “partir autour du monde” p147, qu’il est vivement conseillé de conserver sa mutuelle, car en cas de rapatriement (mais cela n’arrivera pas), l’assurance voyageur ne couvre que les frais à l’étranger ! Qu’en pensez vous ? Bon voyage !

Il est vrai qu’en cas de problème de santé grave à l’étranger, on peut être rapatriés en France pour être soignés, auquel cas l’assurance voyage ne prendrait en charge que le rapatriement (et les premiers soins à l’étranger), laissant à notre charge les soins en France… Et la décision de rapatriement leur incombe ; on ne peut pas imposer de se faire soigner dans le pays où on est à leurs frais…

Pour pondérer un peu, il faut savoir qu’en cas d’hospitalisation en France sans mutuelle, le remboursement par l’assurance maladie est de 80 %. En cas d’hospitalisation de plus de 30 jours, le taux de remboursement est de 100 % à partir du trente et unième jour.

En d’autres termes, le risque est donc d’avoir à payer 20 % du coût de l’hospitalisation pendant 30 jours.

C’est un des points qui nous a fait choisir Chapka ils prennent en charge ce type de frais pendant 30 jours à compter du retour en France à hauteur de 15000€.

En cas de coup dur, il est possible de se rabattre sur une petite mutuelle à la carte avec prise d’effet immédiate.

Attention aussi au tableau comparatif qui a été construit pour nos besoins propres et dans lequel je n’ai pas pris en compte la pratique des sports considérés comme à risque par exemple car n’étant pas concernés !

Oh là là, rien que de lire ton post, ça me donne mal à la tete !

Enfin, espérons que vous ayez prévu tout cela pour rien… ça nous aura au moins informés 🙂

Bises et bon 1er mai…pluvieux !